Аналитика: Что будет с рынком дорожного строительства

04.12.2013

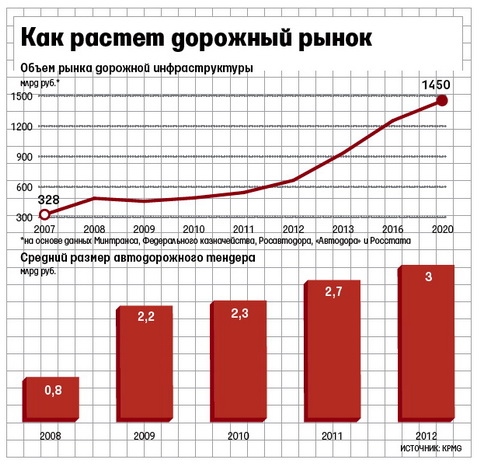

Компания KPMG проанализировала, что ждет строителей дорог. Авторы обзора «Перспективы развития рынка дорожной инфраструктуры» изучили планы государства по финансированию дорожного хозяйства, региональные программы развития транспорта, опросили отраслевых чиновников и участников рынка.Отрасли гарантировано бюджетное финансирование: ремонт и содержание федеральных трасс с 2014 г. будут финансироваться по нормативам. Объемы строительства предстоит удвоить, чтобы выполнить инаугурационный указ президента. По федеральной сети выполнить план скорее всего удастся даже раньше срока, говорит федеральный чиновник. Помогут и планы «Автодора» по развитию платных магистралей: объем ее программы до 2020 г. — 1,4 трлн руб., в том числе 408 млрд — привлеченные инвестиции. Рынок дорожной инфраструктуры растет и продолжит расширяться в среднем на 10% в год, прогнозирует KPMG (см. графики).

Правда, воспользоваться преимуществами растущего рынка смогут не все. «На рынке транспортной инфраструктуры наблюдается рост доли федеральных игроков за счет поглощения и вытеснения небольших локальных компаний с ограниченным доступом к заказам», — пишет KPMG. Сейчас на рынке свыше 1500 компаний, подсчитали авторы обзора. 1300 из них — локальные игроки, которые работают в одном регионе и, как правило, не имеют ни собственных проектных институтов, ни мощностей по производству металлоконструкций, бетона и железобетонных изделий. Их выручка не превышает 5-7 млрд руб. в год, а портфель проектов — 50-100 млрд. Заказчики заставляют их снижать цену, а целевой рынок ограничен — локальные игроки вынуждены пробиваться в другие регионы, поскольку конкурировать за федеральные заказы не способны.

Основная стратегия игроков, работающих в нескольких регионах в пределах округа (таких компаний 100-150, выручка — 11-17 млрд руб.), — удержание доли рынка за счет «исторического присутствия в регионе» и «доступа к заказам», указывают авторы обзора.

Максимальная же прибыльность достижима лишь для крупных компаний, работающих на федеральном уровне, пишет KPMG. Например, доходность по валовой прибыли у «Мостовика» и «Мостотреста» в 2012 г. составила 10-15% против 5-9% и менее у региональных и локальных игроков (например, «Сибмост», «Дальмостстрой», «Мостоотряд 99»). Поэтому следующий этап после выхода на региональный уровень — вертикальная интеграция, которая позволит стать федеральным игроком.

Консолидация игроков за счет слияний и поглощений ради экспансии в другие регионы или увеличения доли на рынке — одна из основных тенденций, пишет KPMG. Активы консолидируются «вокруг компаний, обладающих доступом к заказам», отмечают авторы: например, структуры Геннадия Тимченко и его партнеров консолидировали строительные активы на кипрской Stroytransgaz Holding Limited, которая получила 100% ОАО «Стройтрансгаз» и по 25% АРКС и УСК «Мост». А «Мостовик» выкупает строительный бизнес у московского «Ингеокома» совместно с менеджментом столичной компании.

Но и крупным игрокам придется биться за рентабельность, следует из обзора KPMG. Контракты становятся крупнее и сложнее: например, искусственные сооружения выставляются на тендер вместе со строительством дорог, приходится наращивать опыт, чтобы максимально выполнять проекты за счет собственных ресурсов, иначе придется наращивать долю субподрядов, а их стоимость растет.

Еще один вызов для участников рынка — интерес госзаказчиков к механизму государственно-частного партнерства (ГЧП). Пока ГЧП было прерогативой «Автодора», но Росавтодор тоже начал привлекать частников для строительства бесплатных трасс, появляются и региональные проекты (например, мост через р. Каму в Удмуртии). Первым из строителей доли в концессионных проектах купил «Мостотрест» — в Северо-Западной концессионной компании (СЗКК) и «Объединенных системах сбора платы».

В проектах ГЧП конкуренция будет лишь острее, пишет KPMG, ведь они интересны и крупным международным игрокам. Правда, пока им удается получать контракты ГЧП лишь в консорциумах с российскими партнерами (как, например, французская Vinci и «Мостотрест» в СЗКК). Самостоятельная же заявка Vinci не прошла предварительный отбор в борьбе за один из крупнейших контрактов — строительство и обслуживание моста через Лену.

Денег в бюджете в обрез и без частных инвесторов не получится даже поддерживать имеющуюся инфраструктуру, а бизнесу придется более жестко контролировать издержки, считает сотрудник инфраструктурной компании: «Впереди битва за эффективность».

Источник:

http://www.vedomosti.ru/auto/news/19537151/tolko-dlya-bolshih?full#cut

| Новости по темам: |

Бетон

-> Производители СНГ

Государство -> Федеральное дорожное агентство Министерства транспорта России («Росавтодор») Нерудные материалы -> Аналитические обзоры -> Россия Нерудные материалы -> Асфальт -> Аналитические обзоры Нерудные материалы -> Асфальтобетон -> Асфальтобетонные смеси Нерудные материалы -> Асфальтобетон -> Мелкозернистый асфальтобетон Нерудные материалы -> Асфальтобетон -> ЩМА (щебеночно-мастичный асфальтобетон) Строительная техника и оборудование -> Российские производители -> Новые производства |

Новости по этой теме: